保険は本当に必要なもののみ加入するもの、それなりに資産があるかたにとっては不要になる保険も多いと思っています。

まだ資産運用を開始したばかりで、もしものときに安心できるだけの資産がないかたが、あえて選ぶべき医療保険と生命保険を紹介します。

また、その他の保険についても必要性について記載してみたいと思います。

日本人の保険事情

日本人は保険好き。なんと日本人の8割は何らかの保険に加入しています。

なんだか日本人って、みんなお同じことをしていれば安心、みたいなところがありますよね。

保険についても同じで、大人になったら保険に入る!これ常識。という風潮があります。

両親にも勧められますし、就職したら会社で保険を斡旋していたりもします。

勧められるがまま保険内容をきちんと理解しないまま加入している方も多いことでしょう。

一人あたりの年間の保険料は約40万円とのこと、馬鹿にならない金額ですね。

保険の必要性について

保険は必要最低限にする。こちらが世界の常識です。

もちろん必要な保険にはきちんと入るべきですが、不要な保険には入らないことです。

生命保険

まず生命保険って自分が死んでしまったときの保険なので、極端なことを言うと自分自身には何もメリットはありません。

必要かどうかの判断方法は、自分が死んでしまった後に、残された家族が路頭に迷うような状態になるかどうかかなと思います。

ですので、基本的には独身の方は生命保険は不要になるかなと思います。

結婚されている方でも、例えば旦那さんが働いて家計を支えていて、奥さんは専業主婦の場合、奥さんが亡くなっても金銭的な部分では影響がないわけですので、奥さんの生命保険は不要と判断できます。

この場合には、旦那さんが亡くなった場合に、奥さん(子供)の収入源が亡くなってしまいますから、一定の資産が無いのであれば旦那さんは生命保険に入るべきです。

共働き世帯で、双方の収入に余裕がある場合や、すでに資産形成できている場合には、夫婦どちらも生命保険には入る必要は無いと思います。

我が家のケースを紹介すると、私はサラリーマンとして働き、妻は一応個人事業主、子供一人とペット一匹という家族構成です。

私は最低限の生命保険に加入していますが、妻は未加入です。

住宅ローンが残っていますが、夫婦で連帯債務となっていますので、どちらかが亡くなれば、以降の住宅ローンの支払は免除され、毎月の出費はかなり抑えられることになります。

ですので高額な生命保険は不要だと思っていますし、今後資産が増えてくれば解約することも視野に入れています。

医療保険

医療保険はどんな時に必要かと言うと、病気やケガで働けなくなったときですよね。

働けなくなるとお給料が貰えなくなって生活できなくなってしまうことを防ぐためのもの。

医療保険に限らず、保険全般に言えることですが「その状態になると本当に生活できなくなってしまう」ことを回避するのが保険の本来の役割です。

そう考えると、例えばお給料が貰えなくなっても数ヶ月なら生活できるだけの貯蓄がある人であればそもそも医療保険に入る必要はないと思います。

そうは言っても、病気になったときのことを考えると心配ですよね。

でも大丈夫です。日本は恵まれた国ですからこんなときの制度が用意されています。

高額医療費制度

日本では1ヶ月にかかった医療費の上限が決められていて、上限を超えたぶんは国が負担して払い戻してくれる制度があります。これが高額医療費制度です。

この上限額は、人それぞれの年齢や所得により変わりますが、ざっくり一般的な人であればひと月の負担額は10万円前後くらいになるような気がします。

※保険の効く範囲であれば医療費の負担額は、青天井ではないということです。

我が家も妻が長期入院したときに利用させてもらいましたが、とても助かりました。

傷病手当金

すごく簡単にまとめると、連続して4日以上仕事ができない状態となった場合に、給料の3分の2(まではいかない)くらいのお金が、最長で1年6ヶ月間貰える制度になります。

※努めている会社の保険組合から支払われます。

こちらも高額医療費制度と一緒に利用した経験がありますが、入院中でも給料の半分くらい?が毎月もらえていましたので、それだけでもだいぶ安心感がありました。

仕事中の怪我であれば労災(労働者災害補償保険)などの制度もありますし、日本は意外と恵まれていると思いませんか。

ですので、医療保険が本当に必要かどうか、よく考えてみることをおすすめします。

がん保険

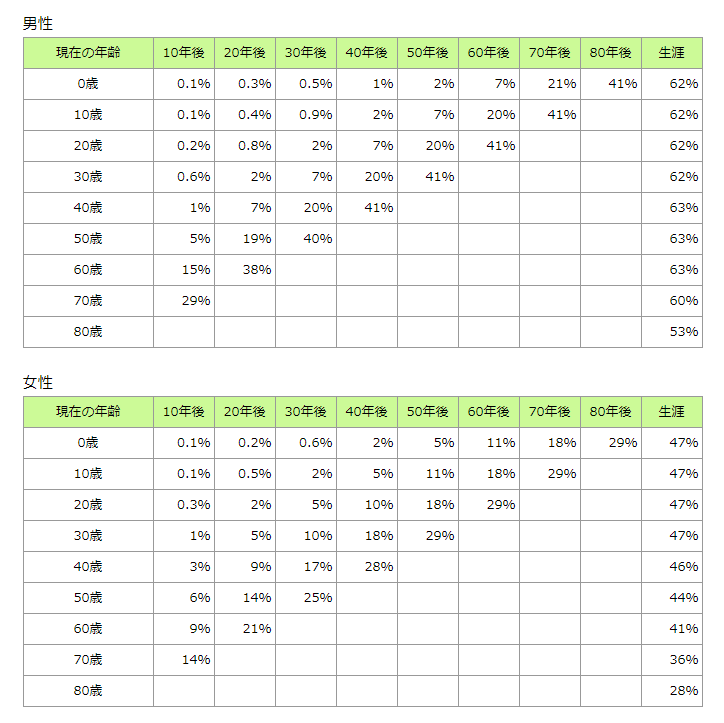

日本人の2人に1人は癌になり、3人に1人は癌で死亡するそうです。

こう聞くと、がん保険はやっぱり必要だよね。と思ってしまうと思います。

でもこれは生涯のうちに癌にかかる可能性の話です。

同じことの繰り返しですが、男性で約60%、女性で約50%の人が癌になります。

2分の1の確率ですね。

では年齢別に見た場合はどうでしょうか。

出典:国立がん研究センター

上の図を見ると、現在40歳の人が20年後に癌になる確率は7%です。

20歳の人が50年後に癌になる確率も7%、こう見ると意外と低い確率だと思いませんか?

保険の性質って面白くて、自分が不幸になる方にかけるキャンブルのようなものです。

毎月お金を払って積立して、もし病気になればたくさんのお金が戻ってきますけど、健康で過ごせたとすると毎月払ったお金は捨てたようなものです。

であれば、若いうちから保険にお金を払うのではなく、健康な暮らしをして、余裕資金は投資に回し、資産を増やしていくほうが良いのではないでしょうか。

学資保険

これは貯蓄型の保険になります。お子さんの大学費用などを貯めるために加入するものですよね。

今一度考えてほしいのは、保険の目的は、お金が足りなくて人生が終わってしまうような致命的な問題に陥らないようにかけるものです。

仮に教育費用が払えなくても死んでしまうわけではありません。

お金をためたいのであれば、学資保険ではなく自分で貯金するなり、投資運用を行うなりすれば良いことです。

学資保険って基本的には満期まできちんと払い込めば、払ったぶんより少し多めにお金が帰ってくる感じですよね?ただ満期になる前に解約すると、元本割れのリスクもあります。

満期までずっと払い続けられる確証はないですよね?このご時世ですから会社が倒産したりリストラもあるかもしれません。

それと学資保険は手数料も多く取られているはずです。保険会社に務める人の人件費とか諸々。

自分でネット証券会社で資産を買ったほうがずっと手数料も安いです。

自動車保険

これは必要な保険になります。

なぜなら、もし仮に事故を起こして被害者が亡くなってしまった場合、個人では払いきれない額の賠償金を請求される可能性があるためです。

もしこうなってしまうと一発で人生が終わってしまいます。

ですので車に乗る方であれば、自動車保険は必須となります。

ただし、対人や対物の保証のみがあれば良くて、車両保険は不要です。

車両保険は高額ですし、自分で壊してしまったものは自分で修理できるくらいのお金は用意しておくべきです。

個人賠償責任保険

お子さんや家族が自転車に乗る場合などは、この個人賠償責任保険に入っておいたほうが安心です。

自動車保険などの特約として、安く追加契約することが出来ます。

車以外のことで家族が加害者になってしまった場合の保証になります。

例えば自転車で人を引いてしまって後遺症が残った場合など、多額の賠償金を請求される場合があります。

火災保険、地震保険

火災保険も必要です。

たとえば、自分の家が全焼してしまった場合、住むところが亡くなってしまっては困りますよね。

また、隣の家が火事になって、自分の家に火が飛び移った場合です。

この場合は、火事の原因は隣の人に責任があるわけですが、日本の法律では隣の人には賠償金の請求はできません。

あくまで自分の火災保険で、家を建て直すなりする必要があります。

これは自分が注意するだけではどうしようもないことですので、火災保険は必要と判断出来ます。

火災保険も万能ではありません、日本は地震が多いですよね。

地震が原因で起こった火災は、火災保険では保証されません。同じ火災なのに、です。

地震による倒壊や火災を保証するには、地震保険への加入が必要になります。

ペット保険

ペットが可愛いのはもちろんわかります。

ペットショップでペットを購入する時に、一緒に勧められて入る方も多いかなと思います。

(今は解約しましたが、我が家もこのパターンでした)

これも結局はペットがケガや病気になるほうに賭けるギャンブルのようなものです。

うちの場合は、保険に入ったものの、1年以上まったく保険を使うことなくそのまま解約しました。

ペット保険は、不要です。

保険の選び方

ここまでは保険の必要性について説明してきました。

必要最低限にするとしても、どうしても入らないといけない保険はあります。

ではどういった保険を選べばいいのでしょうか。

- 保証内容がシンプルであること

まず自分自身が保険の内容を理解できることが大切です。

契約内容が複雑な保険ほど、いざ保険料を請求しようと思った時に、実は保険適用の対象外だったなど不測の事態になりかねません。 - 掛け捨てタイプであること

貯蓄型の保険は、まず保険料が高いです。

内容が複雑でわかりにくい事が多いですし、掛け金以上のお金が戻ってくるということは、少なからず保険会社が保険金を他で運用しているということです。

運用するためには当然、人件費などの費用もかかりますので、それが保険料に上乗せされていることになります。 - 終身ではなく、定期保険であること

資産形成までの一時的な保険と考えれば、定期掛け捨ての保険で十分です。

- 保険料が安いこと

これは当然、安いほうが良いですよね。 - ネット型保険であること

今はネット型保険も充実しています。

店舗がないぶん経費が抑えられ、保険料も安いですし、手続きがネットで出来るもの楽です。

クレジットカード払いであればポイントも貯まります。

私が思う、保険を選ぶ条件は上のとおりです。

オススメの保険

では実際にオススメの保険会社はどこなのかご紹介します。

どれも私が実際に契約している保険会社です。

出典:アクサダイレクト生命 セゾン自動車火災保険 セコム損害保険株式会社

生命保険

アクサダイレクトの定期保険2 死亡保険[掛け捨て型]

出典:アクサダイレクト

シンプルな保険内容と安さが魅力です。

例えば、いま30歳で期間10年、死亡時に受け取れる保険金が500万円の場合、毎月の保険料は650円です。

保険金は基本保証として、病気・災害により死亡・高度障害状態になったときに支払われます。

特約として無料で「リビング・ニーズ特約」をつけられます。

これは余命6ヶ月以内と診断された場合に、死亡保険金の全部または一部を受け取れるものです。

あとはアクサダイレクトの無料付帯サービスとして以下があります。

- 無料でセカンドオピニオンがうけられる

- 医師や看護師にいつでも電話相談できる

医療保険

アクサダイレクトの定期医療 医療保険[定期型]

出典:アクサダイレクト

アクサダイレクトの定期医療は、上に記載した生命保険と同様にシンプルでわかりやすく、保険料の安いのが特徴です。

例えば、いま30歳で期間10年、入院時に受け取れる日額が5,000円の場合、毎月の保険料は840円です。

保険金が支払われるのは以下の2パターンになります。

- 病気・ケガで入院したとき

入院中は毎日、給付金が支払われます。

金額は契約している「入院給付金日額(5,000円~1万5,000円)」となります。

1入院で60日まで、通算で1,095日まで支払われます。

(全体の90%が60日以内の入院) - 病気・ケガで所定の手術をうけたとき

入院して手術した場合に、1回の手術につき「入院給付金日額の10倍」の手術給付金が支払われます。

日額5,000円の契約であれば、1回5万円の給付金となります。

契約期間中は回数無制限で支払われます。

あとはアクサダイレクトの無料付帯サービスとして以下があります。

- 無料でセカンドオピニオンがうけられる

- 医師や看護師にいつでも電話相談できる

自動車保険

おとなの自動車保険

出典:おとなの自動車保険

事故率が低い40代、50代の保険料が安いことを売りとした自動車保険です。

ネット型の自動車保険も今は色々ありますので、20代、30代のかたは他の保険会社を検討してもいいですね。

基本保証の範囲で、相手への保証(人、車、物)は当然無制限です。

また無保険車傷害保証も無制限です。

※無保険車傷害とは、交通事故で自分が死亡したり後遺症が残った場合、相手に賠償金を請求することになりますが、相手が保険未加入で支払い能力がなかったとしても、保険金が支払われるものです。

これだけ保証があれば、保証としては十分です。

あとは、お子さんや家族が自転車に乗る場合などには「個人賠償責任特約」に入っておくと安心です。

保険料は、車種や等級、受けられる割引により違ってきますので、一概には言えません。

ちなみに我が家の場合には、アルファード、15等級、個人賠償責任特約と弁護士費用特約をつけて、年間保険料は28,440円となっていました。

月額で考えると2,370円ですね。

火災保険、地震保険

セコム安心マイホーム保険

出典:セコム安心マイホーム保険

ホームセキュリティで有名なセコムがやっている火災保険になります。

補償範囲はシンプルに、3つのプランから選べます。

あとは追加したい特約を選ぶだけのシンプルな保険内容になっています。

もちろん地震保険も追加で加入できます。

唯一残念なのは、ネット型保険とは言えないところで若干使い勝手は悪い印象です。

我が家の場合ですが、5年契約で火災保険は9,280円、地震保険は6,460円、合計で15,740円です。

年間で3,148円、月額で考えると約262円となっています。

この値段で火災も地震も保証してもらえるのであれば十分ですよね。

まとめ

- 収入がなくても数ヶ月生活できるだけの余裕があるのであれば、基本保険は不要です

- 自動車保険、火災保険は必要です

- 保険料を払う代わりに、そのお金を投資にまわし資産を増やしましょう

- 終身保険ではなく定期保険で十分です

- 保険は必要最低限のみ入るようにしましょう